Los tres países forman parte del «triángulo del litio» donde se encuentran las mayores reservas de este mineral en el mundo.

Argentina, Bolivia y Chile desde hace más de una década buscan la manera de extraer los recursos sin formar parte de la «maldición de los recursos naturales» que tradicionalmente ha perseguido a los países exportadores de materias primas.

Pero el viaje desde la extracción del litio hasta llegar a la fabricación de una batería para autos, es largo y pedregoso.

En el medio, hay muchas paradas que permiten agregarle valor a un producto natural conocido como el «oro blanco», cuya demanda aumenta frenéticamente en la medida que los autos eléctricos se empiezan a popularizar en cada vez más países.

Estos son algunos de los desafíos que enfrentan los países sudamericanos para entrar en la disputada carrera por fabricar baterías.

1. Alta especialización

Los países que forman parte del triángulo del litio concentran más de la mitad de las reservas mundiales del metal, según las estimaciones más conservadoras.

Y Chile es el país con los mayores depósitos del planeta.

Sin embargo, la fabricación de baterías requiere de un alto nivel de especialización tecnológica, que no se puede crear de la noche a la mañana.

«No basta con tener litio. Eso no es garantía de nada», le dice a BBC Mundo Jose Lazuen, analista de vehículos eléctricos y baterías de Roskill, consultora especializada en el sector de los metales, minerales, industrias químicas y los mercados asociados a esos productos.

«Hay una cadena de producción muy larga, donde el litio es apenas una parte», advierte.

Si el punto de partida es la extracción del metal, el paso siguiente es su procesamiento para obtener químicos como carbonato o hidróxido de litio.

En esta fase están los productores sudamericanos, trabajando en plantas con capitales extranjeros, que procesan el metal después de extraerlo.

De ahí en adelante la cadena de producción se pone cuesta arriba. La siguiente meta es producir cátodos, luego celdas y al final del camino, baterías.

Es por eso, explica Lazuen, los países que fabrican baterías han impulsado una industria química y de ensamblaje que requiere un avanzado desarrollo tecnológico.

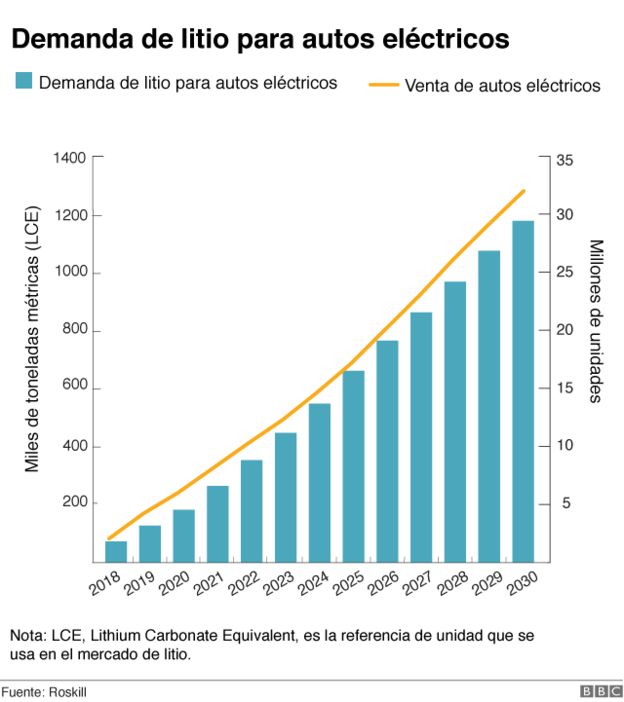

Y aunque el mercado mundial también necesita baterías para celulares, computadores o consumo local (como el almacenamiento de energía para la red eléctrica), el «gran negocio» que está creciendo frenéticamente es la fabricación de baterías de autos.

De hecho, las proyecciones de Roskill apuntan a que el 90% de las baterías en la próxima década serán destinadas a la industria automotriz.

Esa batalla industrial por las baterías está dominada por China, que concentra el 70% de la producción y una parte aún mayor del mercado, si se considera que detrás de fabricantes estadounidenses y europeos, en realidad, hay capitales chinos.

2. El factor geográfico

«El viento en contra sopla más fuerte que el viento en la espalda», dice Sam Jaffe, director general de Cairn Energy Research Advisors, consultora estadounidense especializada en almacenamiento energético, en conversación con BBC Mundo.

«La idea de que los países sudamericanos serán exportadores de baterías para autos eléctricos no tiene mucho sentido«.

Como están lejos de los grandes centros de fabricación de autos, el costo del transporte de baterías es muy alto.

Por eso, «que tengan litio no les da una ventaja logística», explica. «Probablemente su mejor opción se exportar la materia prima».

El factor clave, según analistas consultados por BBC Mundo, es que la producción de baterías se encuentre cerca de los centros de fabricación de autos.

Y desde esa perspectiva, el triángulo sudamericano tiene una gran desventaja para exportar baterías a Estados Unidos, México, Europa o Asia.

«La empresa China probablemente no instalará una fábrica de baterías en Sudamérica, para mandar esa batería de vuelta a China», señala Jose Lazuen, salvo que un análisis de costos le demuestre lo contrario.

Estar tan lejos de los grandes centro de fabricación de autos, es la principal desventaja mencionada por varios analistas consultados por BBC Mundo.

De hecho, las baterías no se pueden exportar por avión, requieren un largo trayecto en barco y además, tienen un peso que encarece el costo del traslado.

«Probablemente no serán la primera opción de los grandes fabricantes de autos pata invertir miles de millones de dólares», le dice a BBC Mundo William Adams, analista de la consultora especializada en commodities o componentes básicos, Fastmarkets.

De acuerdo a su experiencia, los grandes fabricantes baterías y automóviles eléctricos quieren mantener la cadena de producción territorialmente cerca.

Pero además, no están inclinados a correr el riesgo de instalar una fábrica en países donde esté garantizada la estabilidad y la seguridad jurídica.

3. La competencia por los incentivos

Cuando los países quieren atraer inversionistas extranjeros, suelen ofrecer incentivos.

«Hay países como Polonia o Hungría que han ofrecido grandes incentivos«, comenta Lazuen.

Entre ellos, la exención del pago de impuestos o la financiación de gran parte de los proyectos.

Algo similar ha ocurrido en estados de Estados Unidos, como es el caso de Nevada.

«Si los incentivos son los correctos, seguramente las fábricas se instalarán donde sea económica y geopolíticamente viable«, apunta Adams.

A todos los desafíos anteriores, se suman los reclamos de organizaciones medioambientales y comunidades indígenas que se oponen a prácticas consideradas como «depredadoras» por parte de las empresas que extraen y procesan el litio, porque ponen en peligro los ecosistemas.

En ese sentido, demandan un mayor protección de los salares y los recursos hídricos de las zonas donde se extrae el litio.