El contexto económico actual, caracterizado por unos elevados costes de financiación y una persistente presión inflacionista, está provocando cambios en el sector inmobiliario: tras un periodo de fuerte dinamismo, el primer trimestre de 2023 ha estado marcado por la estabilización de las métricas. Así lo refleja el I Solvia Market View 2023, en el que se recoge que el precio de la vivienda experimentó un ajuste del 1,5% trimestral, encadenando dos trimestres consecutivos de descensos, lo que confirma la tendencia de estabilización de los precios tras casi dos años de subidas. No obstante, los costes siguen un 0,5% por encima en el cálculo interanual.

“Los mayores costes de las hipotecas -con la tasa de referencia euríbor por encima del 3,86% en mayo- y la menor capacidad de ahorro de los hogares seguirán marcando el devenir del mercado residencial durante el año”, afirma Ernesto Ferrer-Bonsoms, director de Negocio Real Estate de Solvia. “Ante esta situación, mantenemos nuestra previsión de que los precios subirán moderadamente, con alzas que se situarán entre el 1,5% y el 2,5% al cierre del ejercicio”, concluye Ferrer-Bonsoms.

Por regiones, los datos relativos a las comunidades autónomas revelan que existe una amplia diferencia entre ellas, a pesar de la bajada de precios respecto al cuarto trimestre de 2022, lo que sugiere que sigue habiendo oportunidades en algunas zonas. En este sentido, mientras que La Rioja y Navarra tuvieron los mayores incrementos, con alzas superiores al 5%, los principales descensos tuvieron lugar en Illes Balears, Galicia y Andalucía, con caídas comprendidas entre el 4,6% y el 7%.

Precio de compra medio IT 2023 por provincias

En cuanto a las provincias, Gipuzkoa, Madrid e Illes Balears tuvieron los precios más elevados, todas ellas por encima de los 3.000 €/m2, seguidas por Bizkaia y Barcelona, que no superaron los 2.900 €/m2, y Araba, que rondó los 2.500 €/m2. Málaga, Santa Cruz de Tenerife, Girona y Las Palmas, todas ellas bañadas por la costa, se ubicaron por encima de los 2.000 €/m2. Por el contrario, Ciudad Real y Badajoz no alcanzaron los 700 €/m2. La mayor parte de las provincias españolas, 30, comprenden precios que parten de los 800 €/m2, pero que en ningún caso alcanzan los 1.500 €/m2.

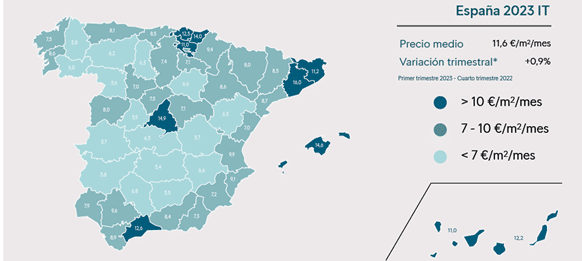

Se mantiene la tendencia alcista en los alquileres

En el primer trimestre, el precio del alquiler en España continuó con su tendencia alcista y se situó en 11,6 €/m2 al mes, lo que supone un aumento del 8,4% respecto al mismo periodo del año pasado y un 0,9% frente al trimestre previo.

Rentas medias de alquiler IT 2023 por provincias

A nivel provincial, Barcelona es donde se encuentran las rentas más elevadas, con 16 €/mes/m2; seguida por Madrid (14,9 €/mes/m2), Illes Balears (14,6 €/mes/m2), y Gipuzkoa (14 €/mes/m2); mientras que la provincia donde los alquileres son más bajos es Ciudad Real, con 5,4 €/mes/m2. Por otro lado, los mayores incrementos se registraron en Granada (9,1%), Jaén (7,8%) y A Coruña (5,6%), y los principales descensos tuvieron lugar en Lleida (-21,3%), Girona (-13,8%) y Ourense (-6,3%).

De cara al cierre del ejercicio, es previsible que en los próximos meses los nuevos alquileres sigan incrementándose como consecuencia del encarecimiento de las hipotecas provocado por las subidas de los tipos de interés. Este nuevo escenario de tipos elevados, unido a la retirada de stock disponible debido al tope máximo en las actualizaciones de las rentas, implica que haya también una mayor demanda de alquiler residencial.

Las transacciones se estabilizan, aunque el mercado sigue manteniéndose dinámico

El mercado de la vivienda en España ha mantenido un elevado nivel de actividad entre enero y marzo de 2023, experimentando un sólido crecimiento trimestral en el volumen de compraventas, a pesar de la coyuntura económica. Así, según el I Solvia Market View 2023, el primer trimestre del año cerró con un total de 161.024 compraventas, incrementándose un 7,2% con respecto al periodo comprendido entre octubre y diciembre de 2022, especialmente en el caso de las nuevas promociones, que lideraron el impulso con un avance trimestral del 17,8%. De hecho, si analizamos el total de operaciones, la obra nueva ya representa casi un 19% de las operaciones registradas. Por su parte, la vivienda usada alcanzó un incremento del 5,1%, y representa algo más del 81% de las transacciones.

No obstante, en términos interanuales, las transacciones descendieron un 2%, lo que indica una ligera desaceleración tras el dinamismo experimentado durante el pasado ejercicio. La vivienda nueva tuvo un descenso del 5,7% en el número de compraventas, mientras que la de segunda mano bajó un 1,1%.

Por provincias, un total de 39 mostraron avances trimestrales -19 de ellas con aumentos de doble dígito- mientras que únicamente once experimentaron descensos. Madrid, Barcelona, Alicante, Valencia y Málaga fueron las que mayor actividad mostraron en cuanto a compraventas durante el primer trimestre, aunque ninguna de ellas alcanzó la cifra de 20.000 operaciones en el periodo. Por otro lado, Santa Cruz de Tenerife fue la provincia donde más se incrementaron las operaciones respecto al trimestre anterior, con un repunte del 45,4%; seguida de Guipúzcoa, con un aumento del 42%; y Segovia, con una subida del 32,1%; mientras que, por el contrario, Sevilla tuvo la tasa negativa más abultada, con un -6,4%, seguida de Pontevedra (-6,3%) y otras provincias como Guadalajara y León, con descensos del 5,8% y 5,1%, respectivamente.

En palabras de Ernesto Ferrer-Bonsoms, director de Negocio Real Estate de Solvia, “las cifras registradas en los tres primeros meses de 2023 no hacen más que confirmar la “estabilización” de la que hablábamos a principios de año. No obstante, pese al ajuste en las métricas, estas seguirán siendo superiores a las alcanzadas en los años previos a la pandemia”. En este sentido, desde Solvia se prevé una moderación en las transacciones hasta el entorno de las 600.000 para el cierre de este ejercicio, frente a las más de 640.000 alcanzadas en 2022.

Madrid pisa los talones a Barcelona como la segunda ciudad española más cara

Las ciudades de Madrid y Barcelona prácticamente convergieron en precios en el primer trimestre del año, aunque la capital española se quedó a tan solo 3 €/m2 de desbancar a la Ciudad Condal como la segunda urbe más cara del país. Frente al mismo trimestre de 2022, los precios aumentaron un 3,8% en el caso de Madrid y un 2,7% en el de Barcelona, situándose respectivamente en 3.576 €/m2 y 3.579 €/m2.

El comportamiento de los precios respecto a los tres meses previos fue dispar. Mientras que Barcelona vio un descenso del 0,3%, Madrid registró una ligera subida del 0,3%.

Los visados se estabilizan, tras los máximos alcanzados en el trimestre anterior

Tal y como muestra el I Solvia Market View 2023, el primer trimestre cerró con una cifra estable de viviendas visadas respecto al mismo periodo del año anterior: las licencias de construcción aumentaron un 0,4% hasta 28.443. Sin embargo, la cifra de visados bajó un 7,1% en relación con el periodo comprendido entre octubre y diciembre de 2022, un año que terminó con un número máximo de licencias no visto desde 2009 y que sobrepasó la cota de los 100.000 por segundo año consecutivo, con 108.923. A nivel provincial, Madrid, Barcelona, Málaga, Sevilla, Alicante y Almería acumulan el 51% de las licencias concedidas en España.

La evolución de las nuevas promociones se encamina hacia una moderación de la actividad durante el conjunto de 2023, mientras continúa marcada por el incremento de los precios del suelo y los costes de las obras nuevas, así como unos tipos de interés que siguen en unos niveles tan elevados que dificultan el acceso al crédito, tanto a promotores como a potenciales compradores. Ante este contexto, el análisis de Solvia apunta a que los niveles de licencias de construcción en 2023 no superarán los niveles del ejercicio previo.