En este último estudio, Lefebvre Sarrut concluye que las empresas europeas aún no son plenamente conscientes de los criterios ESG, que comprenden cuestiones ambientales, sociales y de gobernanza. Entre las 744 empresas europeas encuestadas, de diversos tamaños y sectores de actividad, el estudio constata que:

– El 40 % de las empresas europeas no está familiarizada con los criterios ESG.

– El 43 % de las empresas europeas no tiene un referente designado para los criterios ESG.

– El 45 % de las empresas europeas no ha tomado ninguna medida en previsión de la próxima entrada en vigor de la directiva europea relativa a la presentación de información sobre sostenibilidad por parte de las empresas (CSRD, por sus siglas en inglés).

Aunque no existen diferencias entre los países europeos, esta falta de avance plantea interrogantes en un momento en que las expectativas de la UE son cada vez más claras. Las empresas con más de 500 empleados o más de 40 millones de euros de volumen de negocio deberán informar sobre su impacto ambiental, social y de gobernanza, de acuerdo con la directiva europea CSRD, de aquí al año 2024. De esta fecha en adelante, el ámbito de aplicación se ampliará gradualmente cada año: empresas de más de 250 empleados en 2025, pymes cotizadas en 2026, filiales de grupos no europeos en 2028, etc.

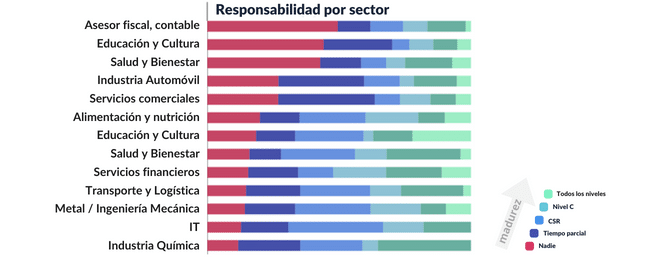

Una evidente falta de avance en los sectores de servicios y consultoría

Aunque a menudo son objeto de críticas, las empresas de los sectores industriales (automóvil, manufacturas, productos químicos, etc.) destacan por ir más avanzadas en relación con los criterios ESG debido al despliegue de políticas para controlar y reducir su impacto social y ambiental.

En cambio, los sectores de servicios y consultoría destacan por su falta de avance y su desconocimiento de lo que se espera de ellos y de la próxima aplicación de la directiva europea CSRD.

Los diferentes niveles de avance pueden deberse a la pronta exposición de los sectores industriales a los criterios ambientales, que ha permitido a las empresas en cuestión adquirir una sólida experiencia en la detección y respuesta a las normativas y en el despliegue de políticas ESG o CSR. Por otra parte, las empresas de servicios y consultoría, que hasta ahora estaban exentas de una normativa estricta, tendrán que rendir cuentas, lo que las obligará a replantearse su impacto ESG.

En opinión de Camille Sztejnhorn, directora de Impacto ESG de Lefebvre Sarrut, «demasiadas empresas subestiman el futuro papel de la directiva CSRD, así como de las cuestiones medioambientales, sociales y económicas que plantea. Si se entienden correctamente, los criterios ESG (comprenderlos, medirlos y mejorarlos) pueden ser una fuente de creación de valor. En cambio, ignorarlos puede poner en riesgo la viabilidad a largo plazo de la empresa. Ahora es imperativo que las 50 000 empresas que pronto se verán directamente afectadas por la CSRD entiendan estas cuestiones, se doten de herramientas específicas y/o reciban el apoyo adecuado. Y, cuanto antes lo asimilen, menos les parecerá una limitación y más podrán convertirlo en un factor de desarrollo».